El DOUE publica la Directiva sobre diligencia debida de las empresas en materia de sostenibilidad

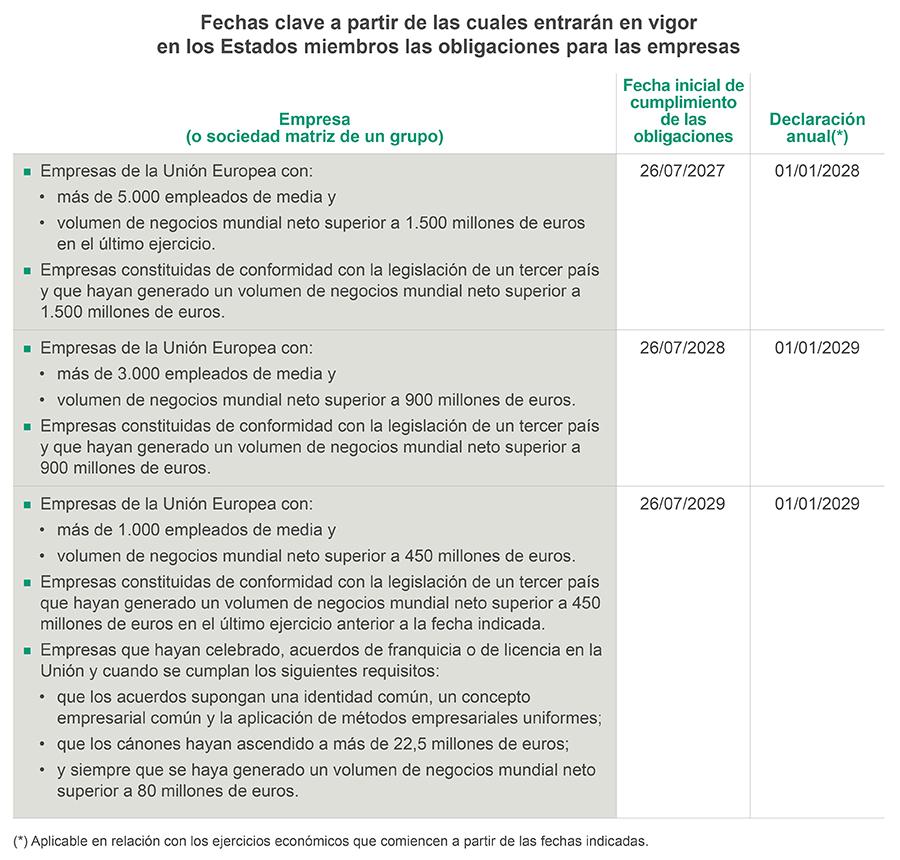

Tras su entrada en vigor, las empresas deberán iniciar los pasos para asegurar el cumplimiento de las obligaciones previstas en la directiva en los plazos impuestos por la UE. Para facilitar esta labor, compartimos un cuadro con las fechas clave a partir de las cuales entrarán en vigor en los Estados miembros las obligaciones para las empresas.

Después de un tortuoso trámite legislativo de más de dos años, finalmente se ha publicado en el DOUE de 5 de julio la Directiva sobre diligencia debida de las empresas en materia de sostenibilidad. Desde Garrigues hemos venido informando de su tramitación: en abril y mayo de 2024 abordábamos su aprobación definitiva por parte del Parlamento Europeo (ver aquí) y del Consejo Europeo (ver aquí) de esta relevante directiva europea.

La directiva entrará en vigor a los veinte días de su publicación en el DOUE y concede a los estados miembros un plazo de dos años desde su entrada en vigor, esto es hasta el 26 de julio de 2026, para transponerla a su ordenamiento jurídico interno. (VER NOTA ACLARATORIA MÁS ABAJO).

Con la publicación en el DOUE se concretan ya las fechas a partir de las cuales entrarán en vigor en los Estados miembros las obligaciones contenidas en la directiva para las empresas incluidas en su ámbito de aplicación que, de forma resumida, son las siguientes (VER NOTA ACLARATORIA MÁS ABAJO):

Como ya hemos venido anunciando, esta directiva impondrá a las empresas referidas la obligación de identificar, prevenir, mitigar, eliminar y reparar los efectos adversos en los derechos humanos y el medio ambiente, la responsabilidad por el incumplimiento de dichas obligaciones y la exigencia a las compañías de adoptar y aplicar un plan de transición para mitigar el cambio climático.

Además de la obligación de España de transponer la directiva al derecho nacional en el plazo de dos años referido, la Comisión Europea deberá cumplir los mandatos que le impone la directiva en lo relativo a, entre otras materias, la publicación de directrices generales y para sectores específicos o efectos adversos específicos; así como sobre la clarificación, a través de actos delegados, de la información que tendrán que publicar las empresas en su declaración anual.

Desde Garrigues hemos venido organizando encuentros con expertos para abordar la materia, como este de Los diálogos de Garrigues Sostenible del pasado mes de diciembre, en el que subrayábamos el reto que todo ello supondrá para las organizaciones; o el diálogo mantenido el pasado mes de mayo, en el que analizábamos las claves de la nueva directiva tras su aprobación por el Consejo Europeo.

NOTA ACLARATORIA: Las fechas de transposición y aplicación modificadas por la Directiva (UE) 2025/794 del Parlamento Europeo y del Consejo, de 14 de abril de 2025, por la que se modifican las Directivas (UE) 2022/2464 y (UE) 2024/1760 en lo que respecta a las fechas a partir de las cuales los Estados miembros deben aplicar determinados requisitos de presentación de información sobre sostenibilidad y de diligencia debida por parte de las empresas. Más información aquí.

Profesionales de contacto